ВОЗВРАТ СТРАХОВКИ ПО КРЕДИТУ

ВОЗВРАТ СТРАХОВКИ ПО КРЕДИТУ

Распространенная ситуация в настоящее время, когда при заключении Кредитного Договора, Банк вынуждает вас заключить и договор страхования жизни и здоровья или присоединится к какой-либо программе коллективного страхования.

Оплата за такое страхование удерживается сразу в день заключения кредитного договора из суммы предоставленных вам заемных денежных средств. В результате чего получается, что страховку вы приобрели в кредит, ведь проценты по кредиту будут начисляться на всю сумму основного долга из которой и была оплачена страховая премия.

НАША КОМПАНИЯ ДАЕТ ГАРАНТИЮ ПО ВОЗВРАТУ СТРАХОВКИ ПО КРЕДИТУ!

ЧТО ГОВОРИТ ЗАКОН? Согласно п.2 ст.16 Закона «О защите прав потребителей»«…Запрещается обусловливать приобретение одних товаров работ, услуг обязательным приобретением иных товаров работ, услуг…» Банк, же по сути в нарушение указанной нормы, навязывает договоры страхования, под страхом отказать в выдаче кредита. ОДНАКО, в заявлениях на заключение дополнительного договора страхования, указывает, что все это добровольно, по желанию заказчика. Что у нас получается? – Добровольно-принудительно. По закону банк в праве получать за свои услуги только проценты по кредиту, все остальное: комиссии, сборы, вознаграждения запрещены. Для увеличения своего дохода Банки, в обход закона, решили продавать страховки заемщикам «законно» на основании их личной просьбы.

ВЕРНЕМ СТРАХОВКУ ПО КРЕДИТУ в Любой ситуации ! Нужно понимать чем раньше вы обратитесь к грамотным специалистам, тем быстрее и менее затратным будет возврат страховой премии.

Юридический анализ документов - бесплатно! Стоимость услуг всего от 2900 рублей! (при досудебном разбирательстве)

Почему "всего" !?

- Есть компании, которые берут за такую работу от 10% до 50%;

- Другие берут 10000-30000 рублей за подготовку документов, и не отвечают за результат;

- Мы предоставляем надёжную услугу по разумной цене и при этом гарантируем результат.

Записаться на бесплатную консультацию по возврату страховки

ГЛАВНОЕ

Что делать в такой ситуации?

Проверить у себя наличие всех экземпляров подписанных вами документов, которые остаются у Банка;

Не поддаваться на уговоры и разъяснения Банка о подаче заявки на возврат в электронной форме или у них в отделении по их форме. Такие формы могут быть составлены ошибочно, что приведет к законному отказу в возврате страховой премии;

Неверное оформление заявки на возврат страховки в течение 14 дней приводит к отказу банков и страховых компаний от возврата денег, а также у вас должны остаться доказательства подачи заявления на возврат суммы страховки;

И последнее, только квалифицированные юристы смогут гарантировать возврат страховки, зачем рисковать, если все расходы в том числе и обращение за юридической помощью Вам возместит Банк.

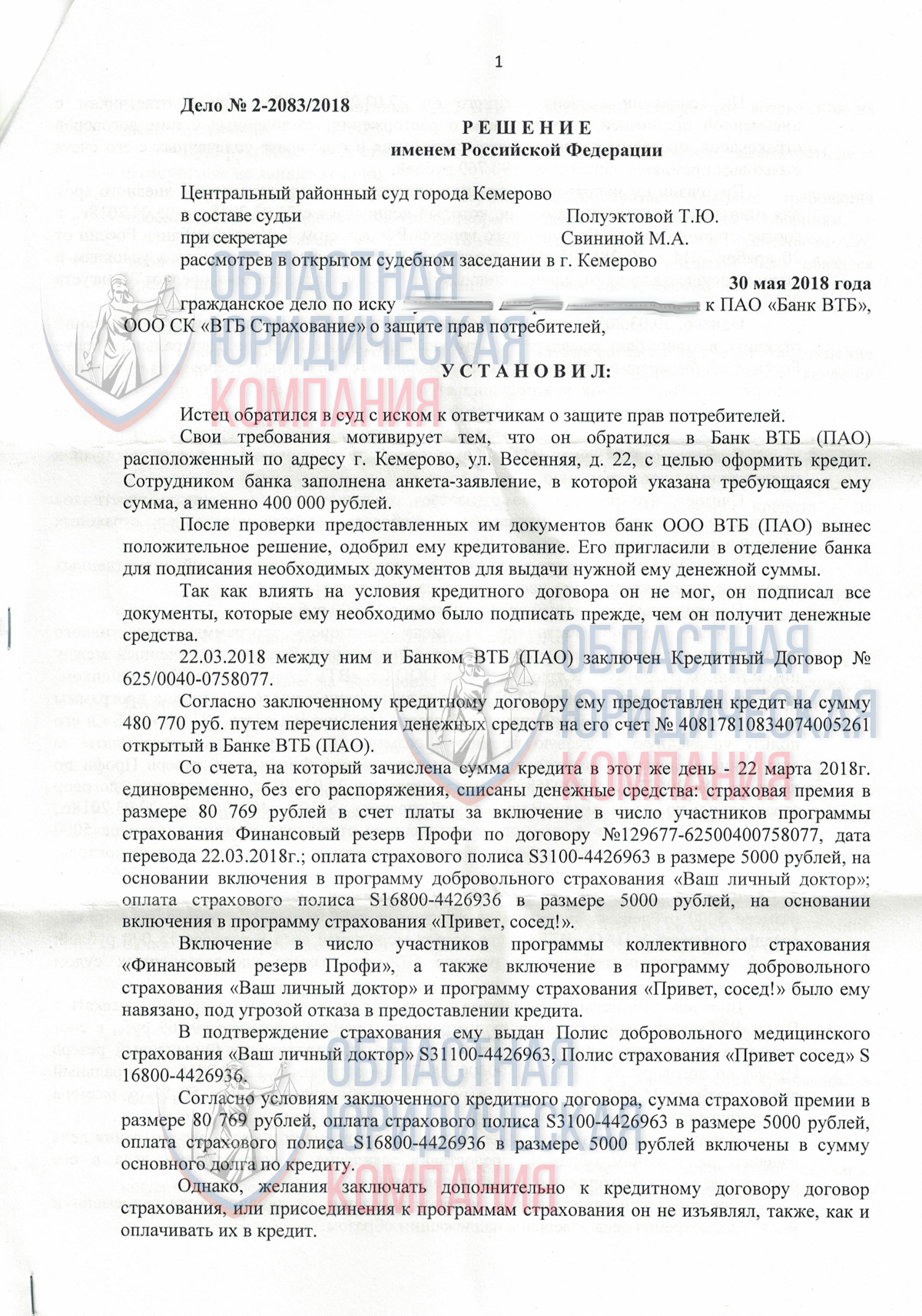

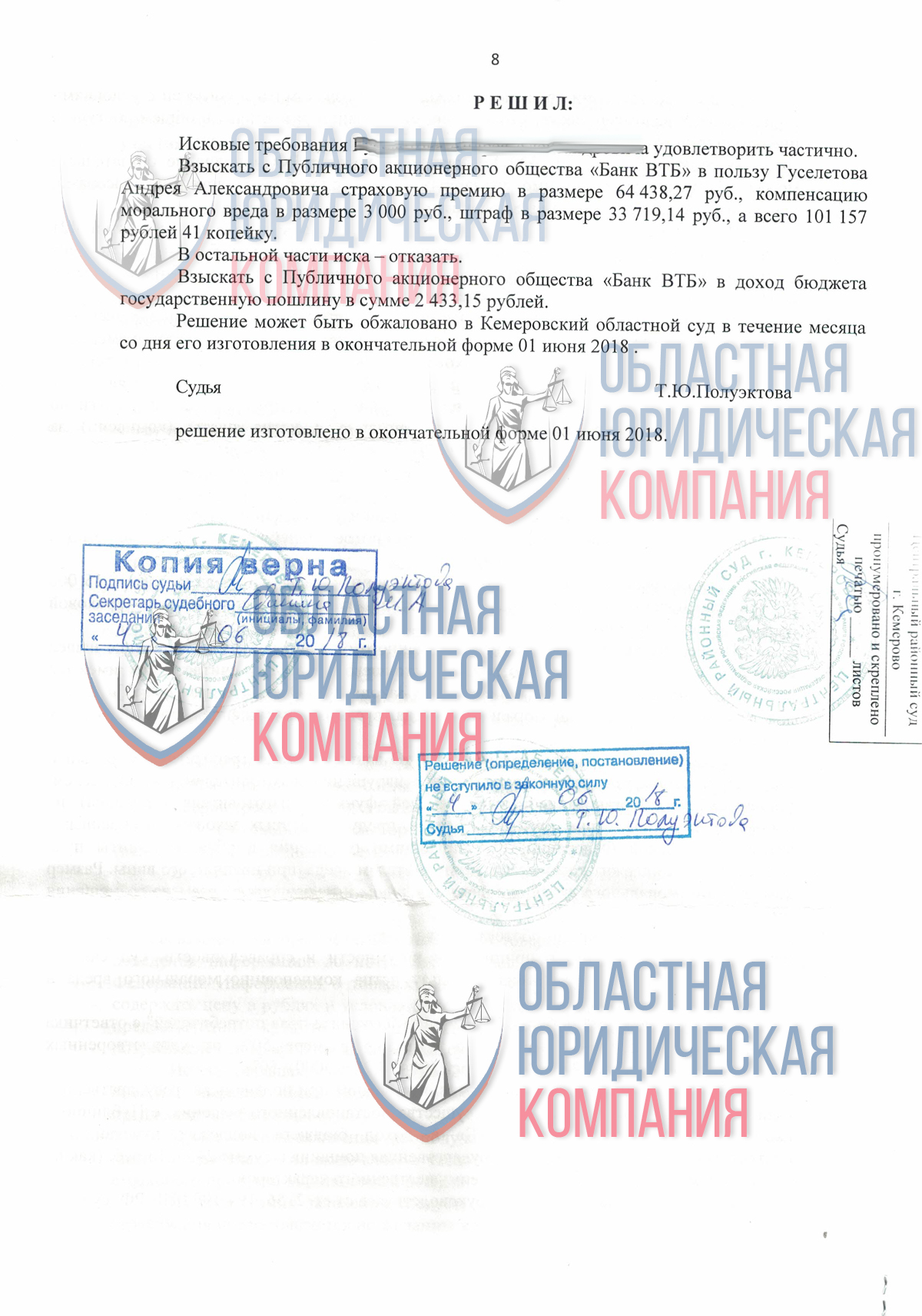

Результаты нашей работы по возврату страховой премии по кредиту:

Решение суда о расторжении договора с ООО СК «ВТБ Страхование», Банк ВТБ (ПАО) коллективного страхования жизни заемщика и взыскании страховой премии, морального вреда и штрафа в размере 50%.

- Взыскана страховая премия в размере: 64 438,27 руб.

- Взыскана компенсация морального вреда в размере: 3 000 руб.

- Взыскан штраф в размере: 33 719, 14 руб.

- Всего: 101 157, 41 руб.

- Дело:№ 2-2083/2018

ВОЗВРАТ СТРАХОВКИ ПОСЛЕ ДОСРОЧНОГО ПОГАШЕНИЯ ВСЕЙ СУММЫ ПО КРЕДИТУ

Разберем на примере:

Клиент обратился со следующей проблемой: При заключении кредитного Договора, сотрудником Банка «ВТБ» было разъяснено, что при досрочном погашении кредита, будет произведен перерасчет страховой премии пропорционально сроку его действия. Так как желания заключать дополнительно к кредитному договору договор страхования я не изъявляла, как и оплачивать его в кредит.

После обращения в Банк для досрочного погашения задолженности по кредиту, выяснилось, что для досрочного погашения обязательств по кредиту, помимо основного долга и процентов за один месяц кредитования, мне необходимо было внести еще собственные денежные средства, в сумме равной страховой премии по кредиту – 79880,00 руб., а пересчет страховой премии банк производить отказывается.

После чего, я вынуждена была внести личные денежные средства в размере суммы страховки для погашения кредитных обязательств в полном объеме, после чего действие кредитного договора было прекращено.

На следующий день, я обратилась в банк с письменной претензией, однако претензию принимать отказались, предоставили бланк обращения клиента, в результате мной в ПАО «ВТБ» было подано заявление о возврате части страховой премии в размере 79880 рублей на мой счет, открытый в Банке ПАО «ВТБ».

Через месяц мной был получен ответ на заявлении, которым в возврате платы за страхование было отказано, в ответе указано, что при условии полного досрочного погашения Договора, программ страхования продолжает действовать в течении всего срока на условиях, указанных в Условиях страхования.

Вернуть страховую премию, после досрочного погашения можно! Главное действовать грамотно.

ВАЖНО! Указанный ответ, является не законным и не обоснованным, противоречащим нормам действующего законодательства, так как в случае досрочного погашения Определением СК по гражданским делам Верховного Суда РФ от 22 мая 2018 г. № 78-КГ18-18, суд указал, что перечень приведенных в законе оснований для досрочного прекращения договора страхования не является исчерпывающим, исходя из указанного определения при досрочном погашении кредита.

Хотите вернуть страховку?

Составить документы для обращения в суд вам помогут квалифицированные юристы Областной Юридической Компании в г. Кемерово, мы сможем гарантировать Вам возврат страховой премии. Зачем рисковать, если все расходы в том числе и обращение за юридической помощью Вам возместит Банк, а мы об этом уж точно позаботимся.

Выигранные дела по возврату страховки после погашения кредита:

Смотрите видео отзыв по делу:

Записаться на бесплатную консультацию по возврату страховки

Мы вам перезвоним и cогласуем время консультации с юристом

Вы приходите к назначенному времени в офис компании и мы вас консультируем